Apačioje pateiktos pristatymo autorius – Jokūbas Markevičius. Eiti į konferencijos puslapį.

1. Įvadas Prezentacija nagrinėja būsto įperkamumo veiksnius ir jų pokyčius ateityje, remiantis 2024 m. lapkričio 26 d. konferencijos duomenimis.

2. Globalios Tendencijos Per pastaruosius 50 metų Vakarų pasaulyje realios būsto kainos padidėjo apie 2,5 karto daugiau nei vartojimo prekių kainos. Šis augimas daugiausia susijęs su ribota būsto pasiūla ir sparčia urbanizacija. Atlyginimai daugelyje išsivysčiusių šalių nesugebėjo susigrąžinti pandemijos metu išaugusių būsto kainų.

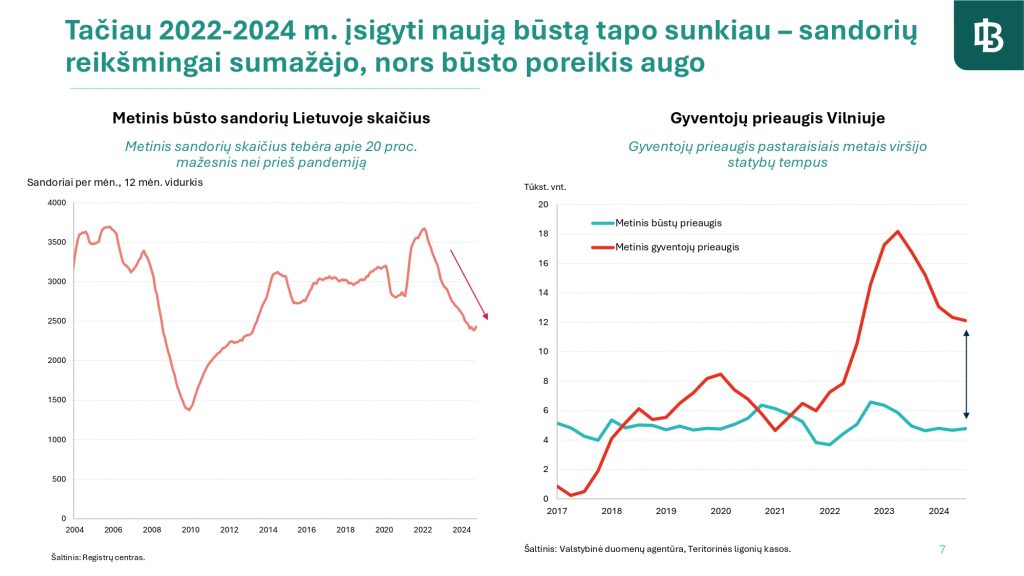

3. Būsto Situacija Lietuvoje Lietuvoje beveik 90% namų ūkių gyvena nuosavame būste, nepriklausomai nuo pajamų lygio, kas yra aukštesnis rodiklis nei daugelyje EBPO šalių. Tačiau nuo 2022 iki 2024 m. būsto įsigijimas tapo sunkesnis dėl sandorių skaičiaus sumažėjimo, nors būsto poreikis išliko didelis.

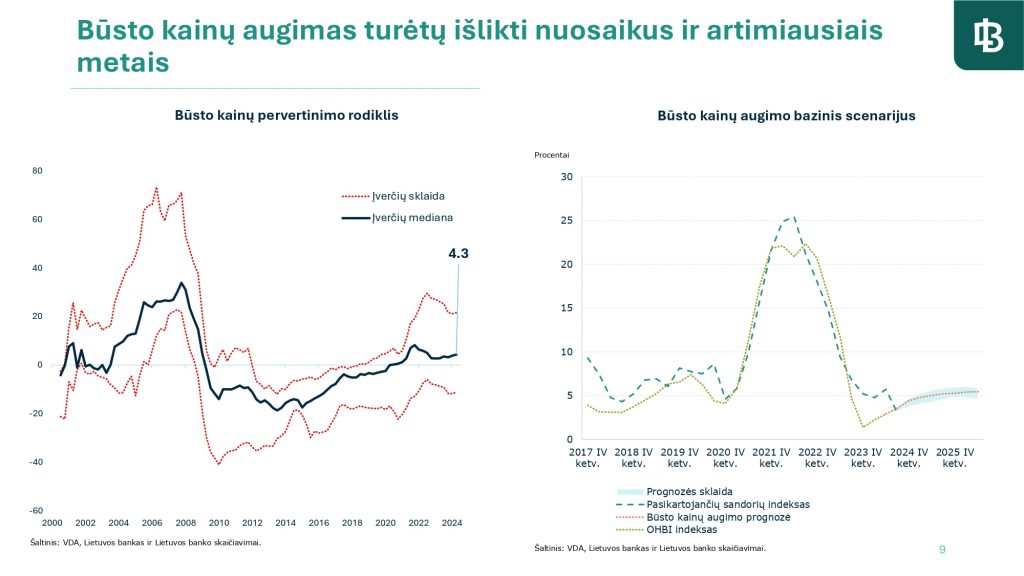

4. Būsto Kainų Tendencijos Po pandemijos būsto kainos Lietuvoje smarkiai išaugo ir toliau auga nuosaikaus tempą. Nors palūkanų normų didinimas 2022 m. lėtino kainų augimą, kainos išliko teigiamai besiplečiančios.

5. Įperkamumo Matavimai Būsto įperkamumą vertinama pagal:

- Pajamų dalį, skiriamą būstui išlaikyti.

- Vidutinių metinių atlyginimų skaičių, reikalingų būstui įsigyti.

- Būsto plotą, kurį galima įsigyti su paskola.

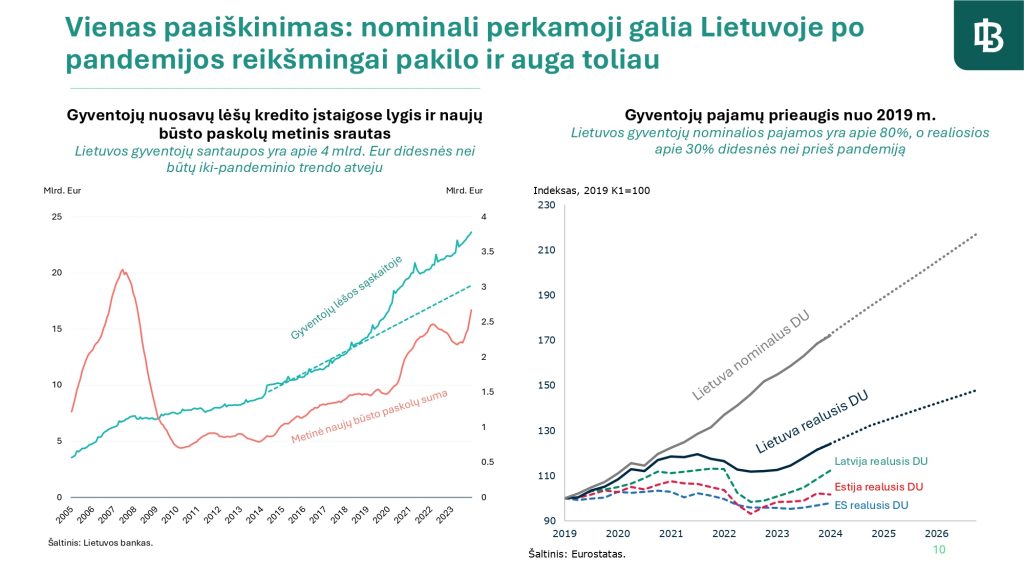

6. Pajamų Augimas ir Perkamoji Galia Lietuvoje nominalios pajamos nuo 2019 m. išaugo apie 80%, o realiosios – apie 30% didesnės nei prieš pandemiją. Tai reikšmingai padidino bendrą perkamąją galią.

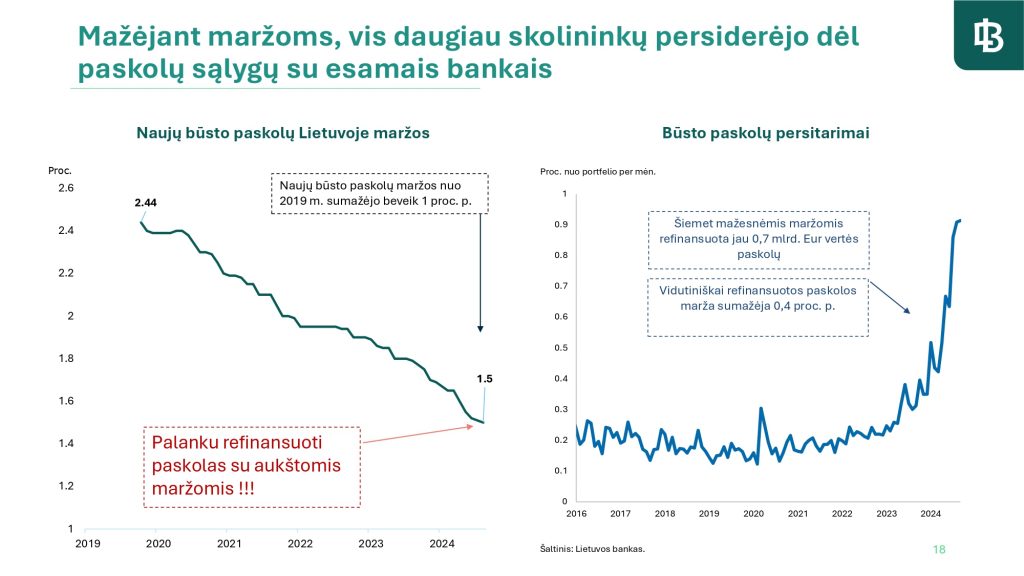

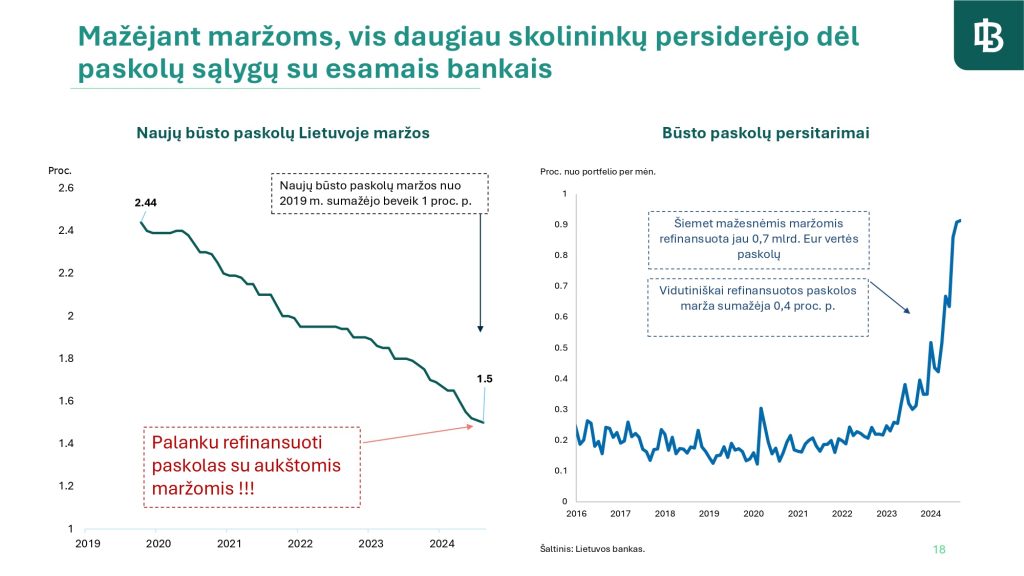

7. Paskolų Sąlygos ir Refinansavimas Palūkanų normų didinimas paveikė skolinimąsi įvairių amžiaus ir pajamų grupėse. Tačiau mažėjančios maržos skatino paskolų refinansavimą, sumažinant bendrą paskolų sąnaudų naštą.

8. Būsto Plotai ir Įsigijimo Tendencijos Vidutinis įsigytų butų plotas Vilniuje sumažėjo iki 49 m² 2023 m., tačiau pradėjo atsistatyti 2024 m. Prognozuojama, kad 2025 m. plotas sieks 77 m². Atsigavimas labiau matomas perkant senesnės statybos būstus su paskolomis.

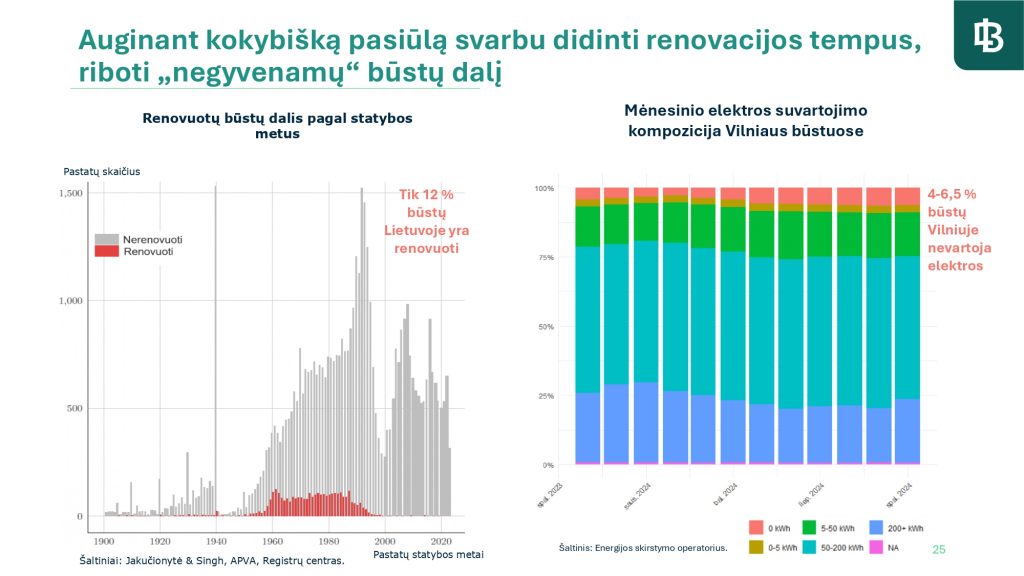

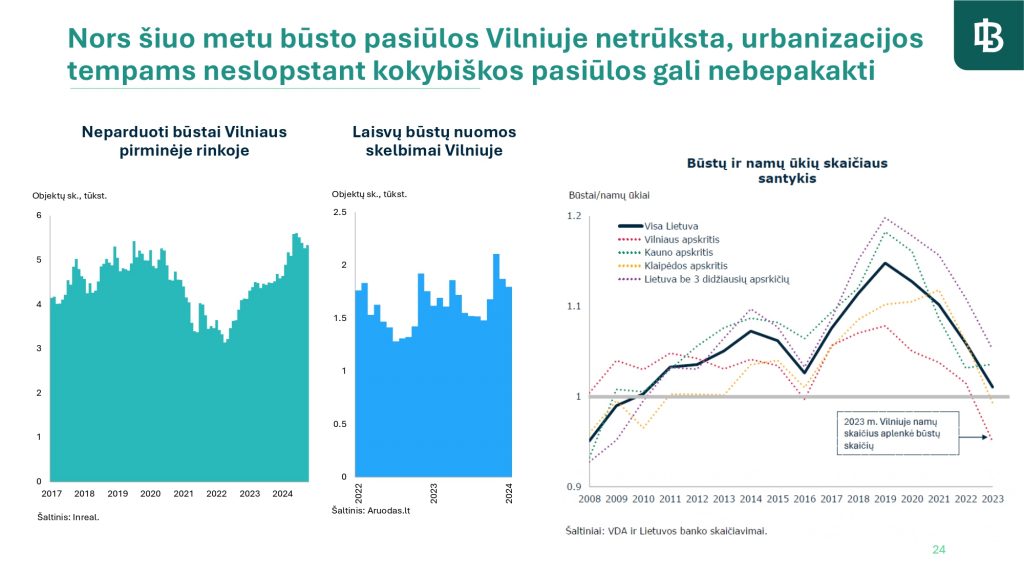

9. Rinkos Dinamikos ir Urbanizacijos Įtaka Urbanizacijos tempai ir kokybiškos būsto pasiūlos trūkumas kelia ilgalaikius iššūkius įperkamumui. Svarbu didinti būstų renovacijos tempus ir riboti “negyvenamų” būstų dalį, siekiant pagerinti būsto kokybę ir pasiekiamumą.

10. Pasiūlos Iššūkiai ir Renovacija Nors šiuo metu Vilniuje būsto pasiūlos netrūksta, urbanizacijos tempai gali užtikrinti būsto kokybę. Tik svarbu skatinti renovaciją ir mažinti nevartojamų būstų skaičių, siekiant padidinti kokybišką pasiūlą.

11. Išvados ir Prognozės Įperkamumas Lietuvoje suprastėjo dėl NT kainų ir palūkanų augimo, tačiau padėtis yra geresnė nei daugelyje išsivysčiusių šalių. Artimiausiu metu gerėjant atlyginimams ir mažėjant palūkanoms, įperkamumo galimybės turėtų toliau augti, skatindamos rinkos aktyvumą. Ilgalaikėje perspektyvoje svarbu išlaikyti strateginį dėmesį būsto pasiūlai, kad būtų išvengta pakankamos pasiūlos trūkumo dėl urbanizacijos ir investuotojų įsitraukimo.

Per pastaruosius 50 metų realiosios būsto kainos padidėjo ~2,5 karto daugiau nei vartojimo prekių kainos, daugiausia dėl ribotos pasiūlos ir urbanizacijos.

Pajamų augimas dažniausiai kompensuodavo būsto kainų kilimą, tačiau reikšmingų krizių metu (pvz., kreditų burbulo, COVID-19 pandemijos) įperkamumas smarkiai sumažėdavo.

Lietuvoje nuosavo būsto turėjimo rodiklis (90%) yra vienas didžiausių, nepriklausomai nuo pajamų lygio, palyginus su EBPO vidurkiu.

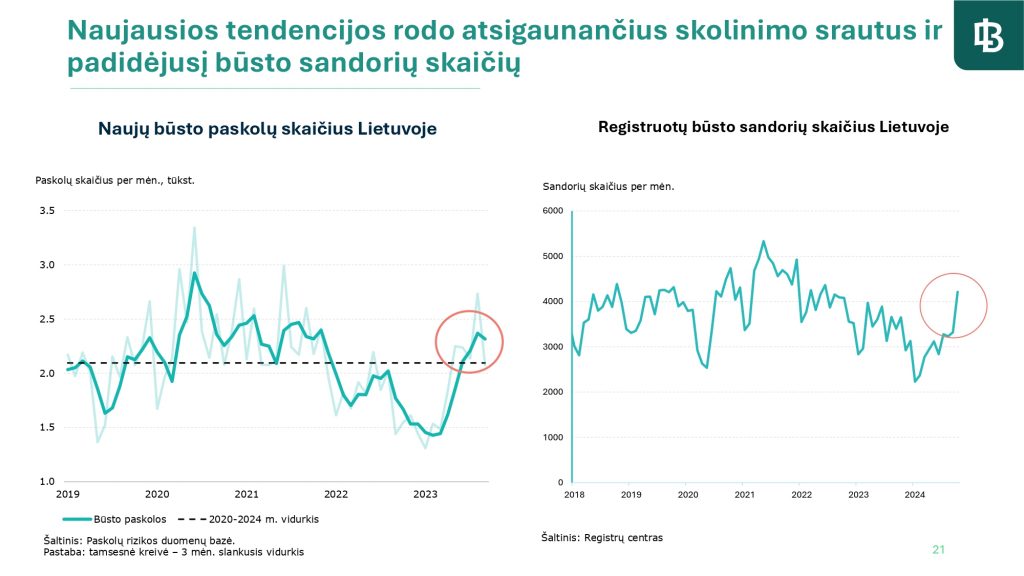

Mėnesinis būsto sandorių skaičius Lietuvoje (2004–2024 m.). Sandorių skaičius po pandemijos sumažėjo ~20%, nepaisant didelio poreikio.

Palūkanų normų didėjimas 2022 m. pristabdė kainų augimą, tačiau jis išliko teigiamas.

yventojų santaupos ir naujos būsto paskolos Lietuvoje (2019–2024 m.). Santaupos ženkliai padidėjo, nors naujų būsto paskolų srautai išliko stabilūs.

Pajamų dalis, skiriama būstui išlaikyti.

Kiek metų atlyginimų reikia būstui įsigyti.

Kokį būsto plotą galima įsigyti su paskola.

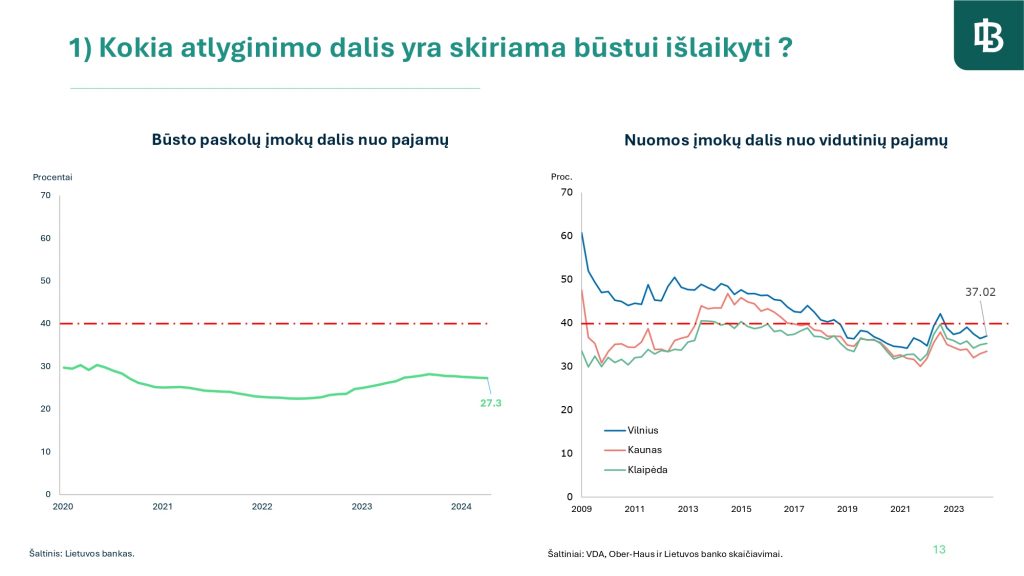

Vilniuje būsto paskolų įmokos sudarė didžiausią dalį – virš 35% pajamų 2023 m.

Vilniuje būstui įsigyti reikia ~7 metinių atlyginimų – daugiau nei ES rizikos riba (6 metai).

Įperkamas plotas 2023 m. sumažėjo iki 53 m², 2024 m. išaugo iki 59 m², o 2025 m. prognozuojama, kad sieks 77 m².

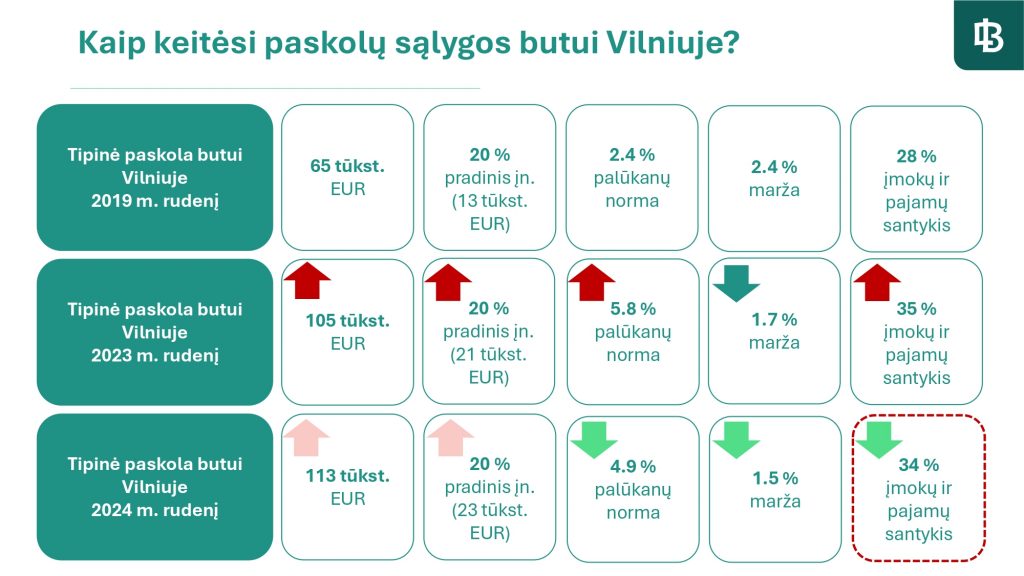

Paskolų sąlygos pablogėjo 2023 m. dėl palūkanų normų kilimo, bet 2024 m. pradėjo gerėti.

Nuo 2019 m. maržos sumažėjo ~1%.

Neparduoti būstai pirminėje Vilniaus rinkoje (2017–2024 m.