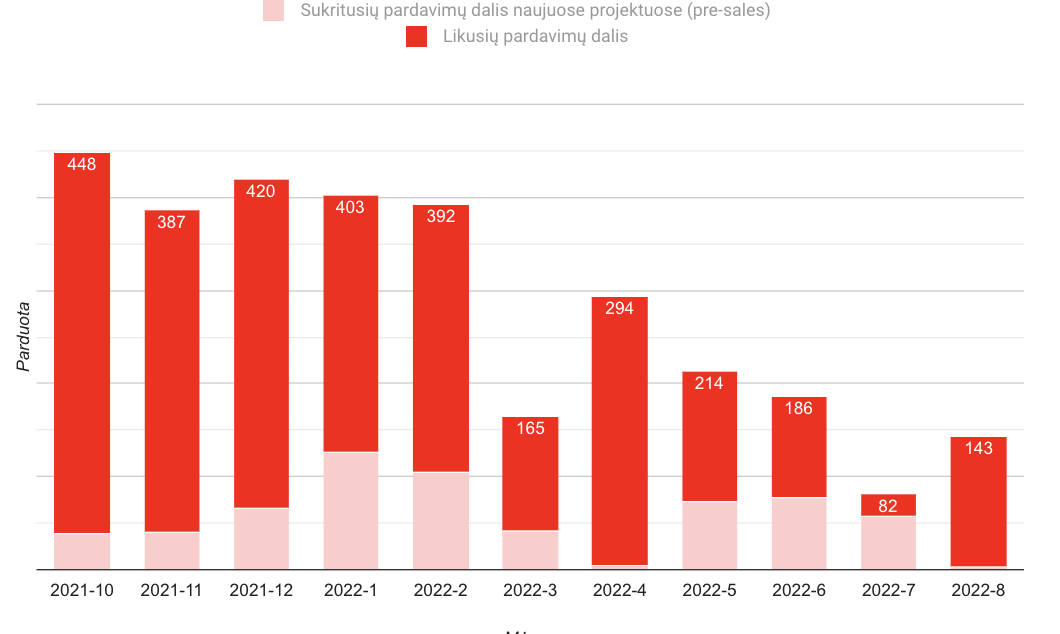

„CityNow“ duomenimis Vilniaus pirminės rinka fiksuota 140 pardavimų (neskaičiuojant apie 50 atsilaisvinusių pardavimų). Svarbiausi kiti įvykiai būsto rinkoje praėjusį mėnesį:

Kainų lygis didele dalimi stabilizavosi ir nebefiksavome reikšmingų kainodaros pokyčių (nei aukštyn, nei žemyn). Šiek tiek stabilizavus medžiagų kainoms, vystytojai gali vėl lengviau planuoti kaštus ir pasiūlyti aiškesnę kainodarą būsto pirkėjams. Tačiau vis dar kaštus didina darbo jėgos brangimas, kurį kuria užsisukanti infliacijos grandinė (darbuotojai kylant kainoms, linkę derėtis dėl didesnių atlyginimų). ES centrinis bankas suvaldant situaciją reaguoja gerokai mažiau ryžtingai negu JAV bankas.

Plėtotojai ruošiasi įvairiams scenarijams, jeigu yra galimybė bando užsitikrini finansavimą dar palankiomis sąlygomis (Eika leis obligacijas už 5.5 – 6.0%, tačiau šiek tiek prastesnėmis sąlygomis nei praeitą kartą), arba diversifikuoti į pajamų srautus generuojančius verslus (skelbta, kad Homa įsigijo Porsche saloną). Tarp kitų didesnių finansavimo roundų, galima įvardinti Rinvest finansavimo etapą Bajorų 29 projektui per Rontgen platformą.

Kalbant apie naujus projektus, paviešinta informacija apie didesnius konversijos projektus Vilniuje. Homa pradėjo viešbučio Naujamiestyje rekontrukcijos darbus, kur vystys mažesnių apartamentų koncepcijos projektą “Hop-On-Vilnius“, o BNS skelbė, kad Pro Kapital plėtrai įsigijo Vilniaus kolegijos pastatą. Rugsėjį turėtume gana nemažai naujos pasiūlos Vilniuje: jau skelbiama apie Miško Ardų, Martyno Namų naują etapą, keletą kitų naujų projektų.

Nuomos rinkoje matyti susibalansavimas: galime matyti kad nuo vasaros metu kritiškai sumažėjusios butai nuomai pasiūlos (Vilniuje – apie 500 būstų) grįžtame prie istorinio vidurkio (šiuo metu apie 1500). Galimai dalis būstų grįžo į rinką, daliai ukrainieičių grįžus į savo namus. Kitas svarbus katalizatorius galimai paveiksiantis nuomos rinką būtų supaprastinto vizų režimo rusams ir baltarusams panaikinimas.

Antrinėje rinkoje nėra fisuojamas stiprus sandorių kiekio sumažėjimas (tik 10% mažiau negu vidurkis). Nenaujos statybos būstas išlieka patrauklus dėl to, kad jis yra labiau įperkamas bei aiškesnės įsigijimo sąlygos (nėra neaiškumų dėl terminų, kainų). Kita vertus, šią žiemą pirkėjai labiau atkreips dėmesį į senų statybos butų išlaikymo kaštus ir to įtaką būsto vertei ilguoju laikotarpiu.

Užsienio rinkoje, JAV fisuotas pirmas kainų kritimas (per 0.77%), tai pirmas toks kritimas per pastaruosius trejus metus. Nepaisant to, skaičiuojant pagal pasikartojančių sandorių (Šilerio) indeksą kainos ten vis dar pakilusios maždaug 17% YoY.

Ekspertai diskusijų išreiškė nuomonę, kad rudenį dar neturėtume matyti didelių pokyčių, nes NT rinka yra inertiška. Kalbant apie palūkanų normą, ji dar nėra pasiekusi tokio lygio kad darytų įtaką lūkesčiams ir įperamumui. Didžiausią įtaką rinkos krypčiai tikriausiai turės naujos pasiūlos kiekis. Daugiau įžvalgų klausykites žinių radijo laidose [1] ir [2].